東京・大阪・名古屋のオフィス賃料予測

当公表資料は、オフィス市場動向研究会(日本不動産研究所と三鬼商事(株)との共同研究会)が、日本経済研究センターの中期経済予測のマクロ経済データを活用して、計量的アプローチにより将来のオフィス市況の動向を推計しています。

調査結果の概要

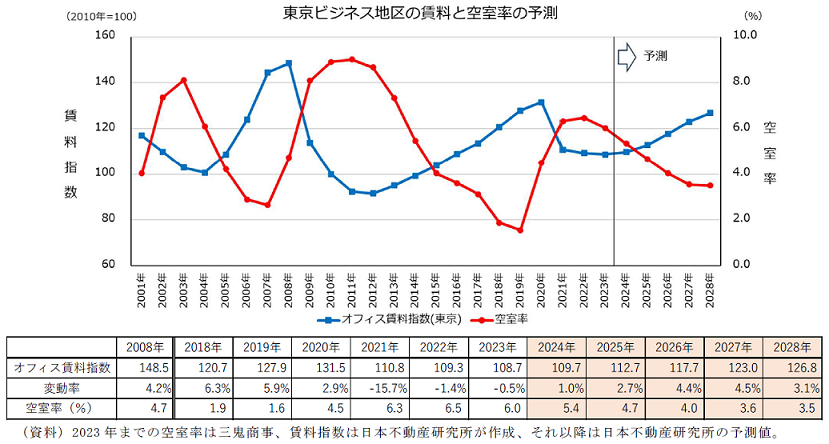

●東京ビジネス地区の予測結果

・2023年は大量供給の市況への影響が懸念されていたが、好調な企業業績等を背景に新規需要が喚起され、空室率は6.0%に低下。賃料は僅かな下落にとどまった。

・2024年は新規供給が限られる見通しであり、空室率は5.4%まで低下。空室率の低下を受け、賃料は上昇に転換。

・2025年は大量供給が見込まれるものの、2023年以降の需要の増加傾向が継続し、空室率は4.7%に低下。5%を割り込む空室率の水準の下、賃料は引き続き上昇。2028年まで賃料の上昇傾向は続く見通し。

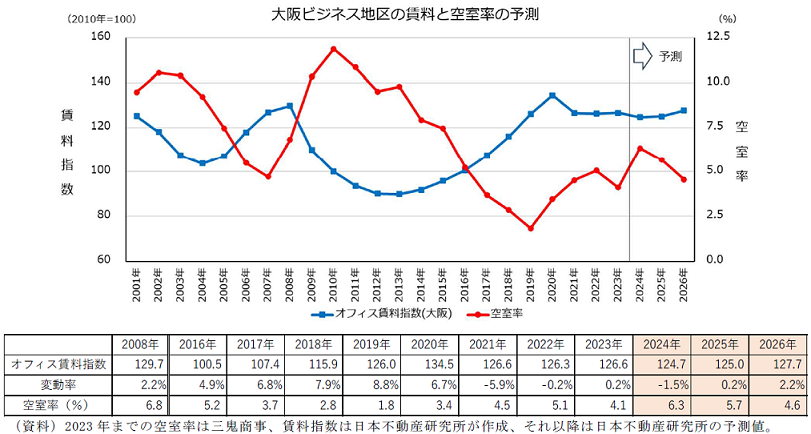

●大阪ビジネス地区の予測結果

・2023年は新規供給が少なく、空室率は4.1%まで低下。賃料は僅かではあるが上昇に転換。

・2024年は過去最大規模の新規供給となる見通しであり、地区外からの大口の移転需要等が見込まれるものの、空室率は6.3%まで上昇し、賃料は下落に転換。

・2025年も比較的高水準の新規供給が続く見通しであるが、新規需要が喚起されることで空室率は5.7%に低下。賃料は僅かに上昇。

・2026年は新規供給が限られる見通しで、空室率は4.6%に低下。賃料は上昇基調で推移。

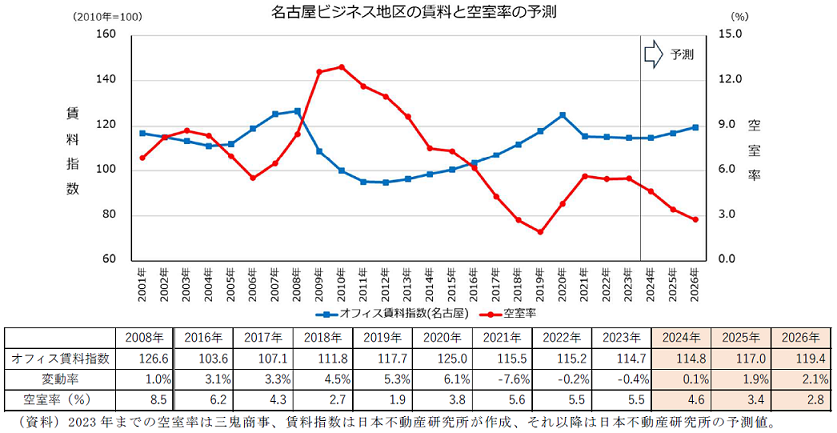

●名古屋ビジネス地区の予測結果

・2023年は大量供給の市況への影響が懸念されていたが、地区外からの移転需要等もあり、空室率は前年並みにとどまったものの、賃料は僅かに下落した。

・2024年は平年並みの新規供給の下、空室率は4.6%に低下し、賃料は横ばいで推移。

・2025年はさらに新規供給が減少する見通しで、空室率は3.4%まで低下し、賃料は上昇に転換。

・2026年は大量供給が見込まれているが、地区外からの流入等の需要が喚起されることで空室率は2.8%に低下すると予測。ただし、新規供給を需要が吸収しきれない可能性も残る。

1.調査結果

東京・大阪・名古屋のビジネス地区*におけるオフィス賃料等の予測結果は以下のとおりである。日本経済研究センターの中期経済予測の標準シナリオに合わせて予測を行った。

*東京ビジネス地区(都心5区):千代田区、中央区、港区、新宿区、渋谷区

大阪ビジネス地区(主要6地区):梅田、南森町、淀屋橋・本町、船場、心斎橋・難波、新大阪地区

名古屋ビジネス地区(主要4地区):名駅、伏見、栄、丸の内地区

1)東京ビジネス地区

・2023年は大量供給の市況への影響が懸念されていたが、好調な企業業績等を背景に新規需要が喚起され、空室率は6.0%に低下した。そのため、賃料は前年比0.5%下落と下落幅が縮小した。

・2024年は新規供給が限られる見通しであり、空室率は5.4%まで低下する。空室率の低下を受け、賃料は前年比1.0%上昇に転換する。

・2025年は大量供給が見込まれるものの、2023年以降の需要の増加傾向が継続し、空室率は4.7%に低下する。5%を割り込む空室率の水準の下、賃料は前年比2.7%上昇と引き続き上昇する。

・その後も2028年まで上昇傾向が続き、2028年末には賃料指数で126.8となり、直近ボトムの2023年(108.7)から約17%上昇する。

2)大阪ビジネス地区

・2023年は新規供給が少なく、空室在庫の消化が進み、空室率は4.1%まで低下した。賃料は前年比で0.2%上昇と僅かではあるが上昇に転換した。

・2024年は過去最大規模の新規供給となる見通しであり、地区外からの大口の移転需要等が見込まれるものの、空室率は6.3%まで上昇する。賃料は下落に転換するが、前年比1.5%下落と、小幅な下落にとどまる。

・2025年も比較的高水準の新規供給が続く見通しであるが、新規需要が喚起されることで空室率は5.7%に低下。賃料はほぼ横ばいながら前年比で0.2%上昇する。

・2026年は新規供給が限られる見通しで、空室率は4.6%に低下して、賃料は前年比2.2%上昇する。

3)名古屋ビジネス地区

・2023年は大量供給の市況への影響が懸念されていたが、地区外からの移転需要等もあり、空室率は前年並みにとどまったものの、賃料は前年比0.4%下落と僅かに下落した。

・2024年は平年並みの新規供給の下、空室率は4.6%に低下し、賃料は横ばいで推移する。

・2025年はさらに新規供給が減少する見通しで、空室率は3.4%まで低下し、賃料は前年比で1.9%上昇する。

・2026年は大量供給が見込まれているが、地区外からの流入等の需要が喚起されることで空室率は2.8%に低下すると予測する。ただし、新規供給を需要が吸収しきれない可能性も残る。

2.調査方法

東京ビジネス地区(千代田区、中央区、港区、新宿区、渋谷区)のオフィスビル(延床面積3,000㎡以上)、大阪ビジネス地区(梅田、南森町、淀屋橋・本町、船場、心斎橋・難波、新大阪地区)のオフィスビル(延床面積1,000坪以上) 、名古屋ビジネス地区(名駅、伏見、栄、丸の内地区)のオフィスビル(延床面積500坪以上) の2001~2023年の成約事例データをもとに、以下の手順で賃料及び空室率の動向を予測推計した。

① 賃料指数の作成(ヘドニック型指数の作成)

成約事例データ等をもとに、共益費込み賃料のヘドニック分析を行い、その結果を利用してヘドニック型の賃料指数を作成。

② オフィス賃料変動モデルの構築(マクロ計量モデルの応用)

実質GDP等の経済指標を使って空室率及び賃料指数を求める式を推定し、これらを組み合わせたモデルを構築。

③ オフィス賃料の予測

日本経済研究センターによるマクロ経済の将来見通しを採用し、三鬼商事から提供された新規供給データ(公表値)を利用して、上記②モデルで空室率及び賃料の動向を予測推計。

Copyright ⓒ

- ■ 本資料の記載内容(図表、文章を含む一切の情報)の著作権を含む一切の権利は一般財団法人日本不動産研究所に属します。また記載内容の全部又は一部について、許可なく使用、転載、複製、再配布、再出版等をすることはできません。

- ■ 本資料は作成時点で、日本不動産研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任を負うものではなく、今後の見通し、予測等は将来を保証するものではありません。また、本資料の内容は予告なく変更される場合があり、本資料の内容に起因するいかなる損害や損失についても当研究所は責任を負いません。

▶PDFでのダウンロードはこちら

【本件に関するお問い合わせ先】

一般財団法人日本不動産研究所 研究部 山下、康 電話:03-3503-5335/WEBからのお問い合わせ

【転載のお申し込み】 https://www.reinet.or.jp/?page_id=193