住宅新報2024年6月18日号 特集『資産運用ビジネス特集』掲載記事より

不動産市況に変化無し・期待利回りも上昇せず ~ 金融政策変更後の投資市場 ~

シニア不動産エコノミスト 吉野 薫

【金融政策の変化を受けた不動産市場】

日本銀行は2022年12月のイールドカーブコントロール政策の修正以降、2023年7月と10月にも金融政策にも微修正を加え、事実上イールドカーブコントロール政策を有名無実化することに成功した。こうした周到な準備のもと、日銀は2024年3月に金融政策の枠組みを大規模に変更するに至った。マイナス金利政策は解除され、ETFやJ-REITの買入れは終了した。日銀が将来に亘って緩和的な金融政策を継続することを約束するフォワードガイダンスやオーバーシュート型コミットメントといった仕組みも撤廃された。

足かけ1年余に亘る一連の金融政策の変更を経た現在もなお、わが国の不動産市況に特段の変化はみられない。弊所の「第50回 不動産投資家調査®」(2024年4月現在)によると、すべての調査都市、調査対象アセットにおいて、期待利回りは前回調査(2023年10月現在)から横ばいまたは下落を記録し、期待利回りが上昇する様子は見られなかった。

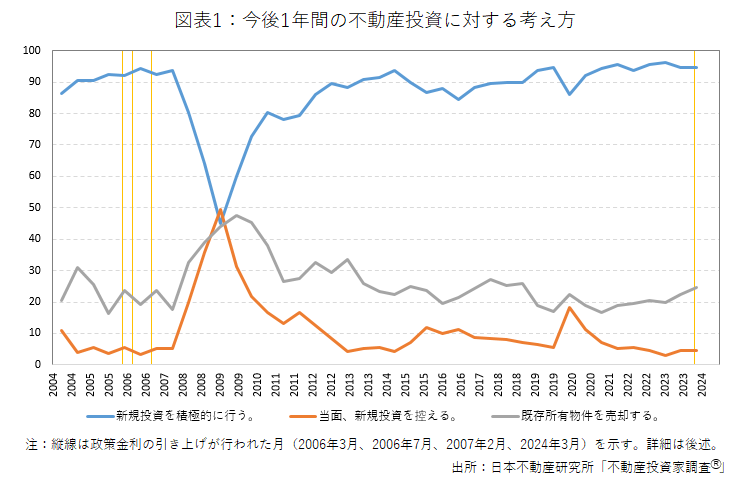

今後1年間の投融資に対する姿勢においても、「積極的に物件を購入する」とした回答が95%に及び、前回に引き続いて高水準を維持した。(図表1)

また弊所が公表した「市街地価格指数」(2024年3月末現在)によると、多くの圏域において地価の上昇率が前回調査(2023年9月末現在)と比べて拡大した。コロナ禍による一時的な地価の停滞を脱却し、地価の上昇の足取りは一層確かなものとなっている。

これに先立って国土交通省が3月に公表した令和6年地価公示においても、地価上昇率の平均は地域・用途を問わず拡大傾向を示していた。全国の標準地のうち上昇を示す地点の割合も着実に増加しており、地価上昇の裾野が地理的にも拡大していることを示している。

【地価公示にみる特徴的な地価動向】

ここで令和6年地価公示の結果から、昨今の地価動向の特徴について考察したい。全国の標準地のうち上昇率の上位を見ると、まずは半導体工場の新設に絡んだ地点での地価上昇が目立つ。大規模工場の誘致は、当該企業の従業員の住宅需要、従業員が消費する生活サービスに資する店舗等の需要、取引企業・協力企業のオフィス需要等を喚起し、不動産需給の逼迫を引き起こす。熊本県大津町の肥後大津駅至近の標準地(前年比+33.2%)、熊本県菊陽町の三里木駅前の標準地(同+30.8%)、北海道千歳市の中心市街地の標準地(同+30.3%)は、全国の商業地の上昇率で上位3位を占めた。これらの地域で見られる足早な地価上昇はまさにこの例に該当する。

次に目立つのは別荘地・リゾート地の上昇である。北海道富良野市の富良野スキー場山麓の標準地(前年比+27.9%、住宅地の上昇率で全国1位)、長野県白馬村の八方尾根スキー場山麓の標準地(前年比+30.2%、商業地の上昇率で全国8位)などが挙げられる。特にインバウンド需要の急激な回復は、その受け皿となる地域において地価上昇を刺激するものと解される。もっとも富良野市の標準地(住宅地4箇所、商業地1箇所)のうち、地価の上昇を記録したのは上記の1地点に過ぎず、残りの4地点はすべて前年比横ばいであった。白馬村においても、スキー場から遠隔の標準地における地価上昇率は低位に留まった。このように、別荘地・リゾート地の需要はごく限られたエリアに集中しがちであることに留意する必要がある。

各種インフラの整備等も地価の押し上げに寄与している。千葉市美浜区の幕張豊砂駅(2023年3月開業)の至近に設定された標準地は、前年比+27.1%、商業地の上昇率で全国7位となった。同じく商業地で全国12位となった福岡市博多区の地点(前年比+21.6%)も、今年3月の桜並木駅開業に対する期待感を追い風に地価の上昇を記録した。北海道北広島市の野球場(2023年3月開業)にほど近い住宅地は、前年比+18.0%の上昇で全国20位となった。

さらに昨今の商業地においては、住宅の需要が地価上昇に寄与する例が見られる。札幌駅至近の標準地(前年比+23.0%、商業地の上昇率で全国10位)や、大阪市西区の本町駅・阿波座駅徒歩圏内の標準地(前年比+20.1%、商業地の上昇率で全国14位)など、特に地方都市の中心地に近接するエリアにおいて、このような例が多く見られる。

以上、大規模工場の新設、別荘・リゾート需要、インフラ等の整備、商業地における住宅需要を地価上昇要因として挙げた。これらは循環的な景気に左右されない構造的な要因であると解されるところ、2024年もこれらのキーワードは地価上昇要因として意識されるであろう。

【ファイナンスの状況が不動産市場に影響を及ぼす経路】

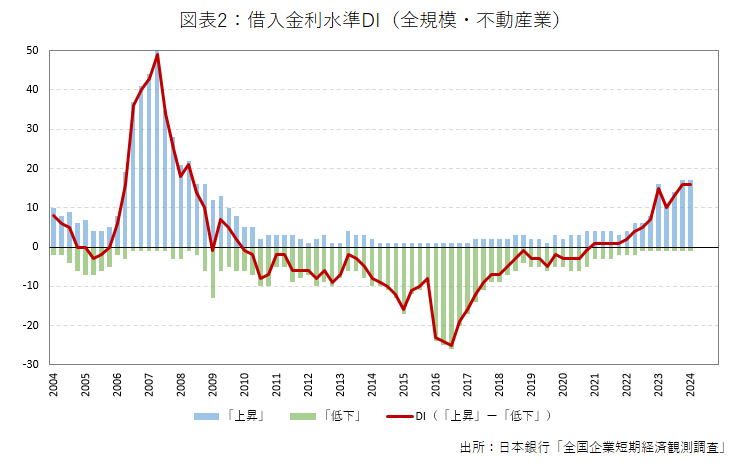

不動産市場におけるファイナンスの状況を考察する上で、コストとアベイラビリティの両面から捉えることが有用である。このうちファイナンスのコストは借入金利や投資家が要求する利回りに当たる。上記のとおり投資家の期待利回りは依然として上昇に転じていない。しかしながら借入金利はすでに上昇局面に突入している。図表2に示した日銀短観の「借入金利水準DI」は、借入金利が「上昇」したと認識する企業の割合(パーセンテージ)から「低下」したと認識する企業の割合(パーセンテージ)を差し引いて求められる。全規模・不動産業の区分で借入金利が低下したと認識する企業はほぼ消失した一方、上昇したと認識する企業は増加しており、差し引きのDI値はプラス幅を拡大してきた。

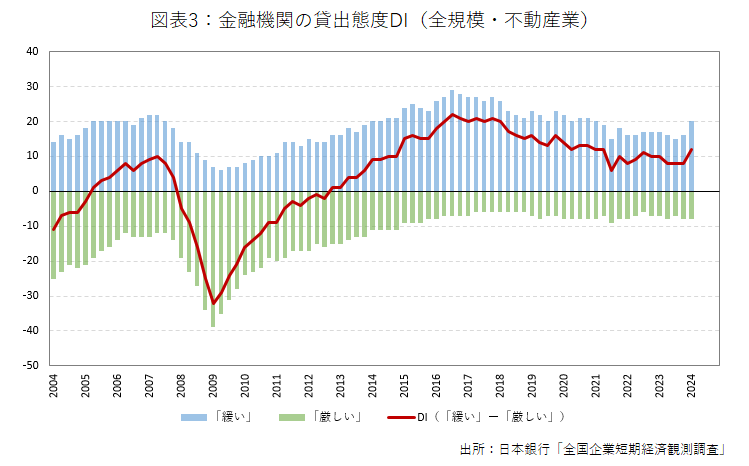

他方、ファイナンスのアベイラビリティとは、適切なタイミングで適切な量の投融資を受けられるかどうかを示す概念である。そこに問題が生じていないことを示す上では、日銀短観の「金融機関の貸出態度DI(全規模、不動産業)」が参考となる。この指標は金融機関の貸出態度が「緩い」と認識する企業の割合(パーセンテージ)から「厳しい」と認識する企業の割合(パーセンテージ)を差し引いて求められるところ、これまでDI値は一貫してプラスの領域にあり、金融機関の貸出態度が硬化した様子は認められない(図表3)。

他方、ファイナンスのアベイラビリティとは、適切なタイミングで適切な量の投融資を受けられるかどうかを示す概念である。そこに問題が生じていないことを示す上では、日銀短観の「金融機関の貸出態度DI(全規模、不動産業)」が参考となる。この指標は金融機関の貸出態度が「緩い」と認識する企業の割合(パーセンテージ)から「厳しい」と認識する企業の割合(パーセンテージ)を差し引いて求められるところ、これまでDI値は一貫してプラスの領域にあり、金融機関の貸出態度が硬化した様子は認められない(図表3)。

さらには2024年3月末時点の不動産業向け貸出残高は前年同期比+5.7%、2024年第1四半期の不動産業向け設備資金新規貸出は前年同期比+5.5%と、量的な面でも不動産市場に流入する資金に変調がないことを窺わせる。

経験則上、不動産市場に不連続な混乱をもたらす主要な要因はアベイラビリティの喪失である。アベイラビリティが保たれている限り、ファイナンスのコスト上昇がたちどころに不動産市況の悪化を引き起こすわけではない。

日本における経験を振り返ろう。2005年から2009年にかけてのわが国の不動産市場を回顧すると、政策金利の引き上げが行われた2006年~2007年頃は、「借入金利水準DI」が上昇するもとでも「金融機関の貸出態度DI」のプラスが保たれていた(前掲図表2、図表3)。この時期は投資家の期待利回りは低下傾向を継続していたとともに、今後1年間「新規投資を積極的に行う」とする投資家の割合も高水準を維持していた(前掲図表1)。しかしその後の金融危機によって「金融機関の貸出態度DI」はマイナスに振れ、時を同じくして期待利回りが上昇に転じるとともに「新規投資を積極的に行う」投資家の割合も急落した。

【政策金利と不動産利回り(キャップレート)の関係】

今後の金融環境と不動産市場の見通しを立てる上での原則的な考え方を整理しておきたい。ここで押さえておくべき概念は「実質金利」および「中立金利(自然利子率)」である。

前者の実質金利とは、名目金利から予想物価上昇率を差し引いた値として定義される。理論上、経済主体の意思決定に影響を及ぼすのは名目金利ではなく実質金利であるとされる。これまでわが国では長期間に亘って、実際の物価上昇率も経済主体が予想する物価上昇率もゼロ近傍であったため、事実上名目金利と実質金利の相違を意識する必要がなかった。しかし日本銀行が2%の物価目標を達成するに当たっては予想物価上昇率の上昇が必須の条件となることから、今後は両者の相違を無視できなくなる。予想物価上昇率を正確に観察・計測することはできないものの、2%の物価目標が達成されている世の中では、予想物価上昇率も2%程度に定着する筋合いである。

一方中立金利(自然利子率)とは、景気を押し上げも押し下げもしない金利の水準として定義される。日銀は2%の物価目標の達成の確度が高まるにつれて、金利の水準を中立金利に向けて引き上げていくことにより、金融緩和の度合いを縮小することになる。ここで、中立金利の水準についても直接計測することはできず、さまざまな理論モデルを用いて推計される。その推計には幅があるものの、日本銀行の資料によると実質中立金利は▲1%前後~+0%台半ばの範囲にあるとされている。2%の物価目標達成が近づきつつあるとき、上記のとおり予想物価上昇率は2%に接近していることに鑑みれば、日銀はそのときの政策金利水準を1%前後~2%台半ば程度に引き上げる可能性がある。

金融政策がこのように転換する際、不動産市場で形成されるキャップレートはどのように変化するのであろうか。キャップレートは「ベースレート+リスクプレミアム-収益の予想成長率」という式で表される。考察を簡略化するため政策金利とベースレートを同一視すれば(あるいは政策金利とベースレートが平行して動くと想定すれば)、次のような議論が成り立つであろう。

|

□ 物件取得競争の高い状況では、政策金利の引き上げ幅が微小であれば、リスクプレミアムの低下によって吸収され、キャップレートが据え置かれる可能性が高い。 □ 予想物価上昇率の上昇と平行して収益の予想成長率が高まれば、政策金利の引き上げ幅のうち予想物価上昇率の上昇に伴う寄与と打ち消し合って、キャップレートへの影響が相殺される。 □ 不動産ファイナンスのアベイラビリティが喪失してリスクプレミアムが増大したり、予想物価上昇率の上昇に比して収益の予想成長率の上昇が劣後したりすると、低いキャップレートが正当化されづらくなる。 |

金利の上昇が不動産市場を取り巻く主要なリスク要因であると多くの市場参加者が認識しているところである。ファイナンスコストの増加が避けがたいと見込まれる中、これまでに金利の固定化や借入タームの長期化などを通じて金利上昇リスクの抑制に努めてきた投資関係者も多いことだろう。これに加えて賃料収入の改善を図ることも、金融環境の変化に対処する有効な手段であることを、上記の考察を通じて窺い知ることができる。

物価の上昇と同程度の賃料引き上げを実現するためには、賃貸市場において一定の競争力を有する物件であることが必須である。金融環境の変化と不動産市場という文脈においてファイナンス面にのみ関心が集まりがちであるが、むしろ金融環境が変化する状況においてこそ、個別の物件が有する実需面での真価が問われるのである。

【今後の見通し】

今後日本が金融正常化を進める中で、厳しい不動産市況の悪化を招来すると悲観する必要はない。日本は長らく貯蓄超過の構造にあり、金融機関は厳しい貸出競争にさらされている。金融正常化の進展がたちどころに金融機関の貸出態度の硬化を引き起こす訳ではない。

日銀による利上げのペースについても、特段急速なものとはならないであろう。物価の動向を点検すると、これまで消費者物価の上昇の主因となっていた原材料費の価格高騰は一頃に比べて落ち着きを見せている。今後はサービス価格を中心に、人件費の上昇が消費者物価を押し上げる経路が作動するものと見込まれるが、日本の消費者が人件費の価格転嫁をどこまで許容するかは依然不透明である。もとより実質賃金のマイナスが長く続く中、消費者の生活防衛意識は強く、企業が積極的な値上げを継続する余地は乏しい。こうした状況を踏まえると、2026年頃にかけて消費者物価の伸びは日銀が目標とする2%を割り込んでいく可能性が高い。そうなれば日銀が政策金利の引き上げを継続する動機は徐々に薄らいでいくことになる。

ただし日銀自身は2026年頃にかけて消費者物価の伸びが目標値に接近するものと思い描いている。2024年4月に開催された政策会合後の記者会見において、植田総裁は「(2026年度に物価目標の達成に近づいているのであれば)政策金利もほぼ中立金利の近辺にある」という展望を披露した。同年3月の政策会合後の記者会見では「当面、緩和的な金融環境が続く」と述べていたが、その後の1か月足らずの間に説明のトーンが変わったといえる。上記の通り中立金利の水準を特定することはできないが、日銀が思い描く物価情勢が実現するもとでは、それなりに速いペースで利上げが行われることにもなりかねない。

金融環境の変化に対して、ファイナンス面での対策が求められるのみならず、不動産の収益性を改善する努力も期待されることは上述のとおりである。今後の不動産投資市場においては、個別の物件の競争力に対する信頼感を頼りにしつつ、金融情勢の先行きに関する不安や悲観を打ち消すような展開を見せることであろう。

|

<著者プロフィール> 氏名:吉野 薫(よしの かおる) |