日銀の利上げに冷や水を浴びせる金融・資本市場

(執筆者:シニア不動産エコノミスト 吉野薫)

2024年8月6日

2024年7月31日の金融政策決定会合において、日本銀行は政策金利を0.25%に引き上げること及び長期国債の毎月の買入れ額を約2年で半減することを柱とした金融政策の変更を実施しました(「金融市場調整方針の変更および長期国債買入れの減額計画の決定」)。

名目金利が実質金利と予想物価上昇率の和に等しい、というフィッシャー方程式を前提とすれば、これまでの予想物価上昇率の上昇と同程度に名目の政策金利の引き上げたとしても、実質の政策金利は変化しませんから、金融政策の効果に大きな変化は生じないはずです。「政策金利の変更後も(…)緩和的な金融環境は維持される」という植田総裁会見の説明も単なる強弁という訳ではありません。

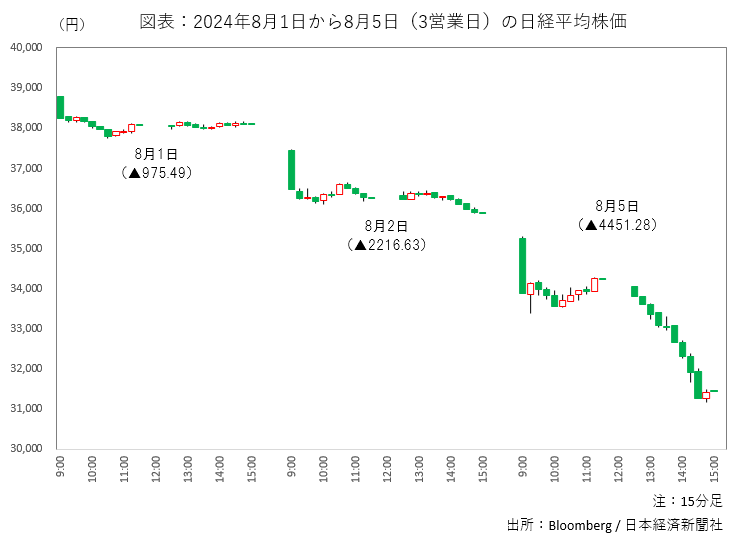

しかしながら今回の利上げのタイミングは必ずしも金融・資本市場の納得感を得られなかったようです。米国において景気後退の懸念が急速に広まったことも相俟って、政策会合の翌日以降の日経平均株価は3営業日で7,643円もの下落を見せました。特に8月5日の日経平均株価は史上最大の下げ幅を記録し、下落率でも1987年10月20日(米国株が急落した「ブラックマンデー」の翌日)に次ぐ歴代2位となりました。8月5日は市場のセンチメントがリスクオフに急激に振れたことから、長期金利の下落も観察されました。債券市場も金利の引き上げを図る日銀の意図と真逆の反応を示したことになります。そして政策会合後は円高も進行しました。

こうした経済環境の変化は国内外の市場関係者の意思決定と行動の変化を通じてさまざまな経路で不動産市場に影響を及ぼします。とはいえ一旦本稿では、仮に国内の株安が定着する状況を想定して、それが不動産市場にどのような経路で影響を与えうるのかを整理しておきたいと思います。

一つ目は株価の下落によって金融機関のバランスシートが悪化する経路です。自己資本の維持を図る金融機関が不動産に対する貸出態度を硬化させることとなれば、不動産市場も無傷ではいられません。

二つ目は株価の下落が事業会社の資金調達環境を悪化させる経路です。これは企業の設備投資意欲を減退させ、業容拡大意欲を消極化し、ひいては不動産の実需を縮小するおそれがあります。

三つ目は株安がもたらす逆資産効果です。これまでの株高によって、資金に余裕のある企業や富裕層による資産保蔵目的・財テク目的の不動産投資が喚起されていたのであれば、株価の下落はそれを逆回転させることになりかねません。

四つ目は株価の下落によってリスクオフ・マインドが蔓延するという経路です。さまざまな経済主体がリスク資産への投資を手控えるようになれば、不動産に対して求められるリスク・プレミアムも増大することでしょう。

このたび混乱を見せた株式市場、債券市場、為替市場、そして国内外の経済情勢が今後どのように展開するのか予断をもって判断することはできず、絶えず見極めてゆくことが必要です。いずれにせよ、日々刻々と変化しうる株価、金利、為替レートと比べれば、不動産価格の動きは緩慢です。金融政策の変化やそれを受けた金融・資本市場の反応がどのように不動産市場に織り込まれるかを冷静に分析する視点が必要です。

(一般財団法人日本不動産研究所 シニア不動産エコノミスト 吉野薫)

※当コラムで示される見解は個々の執筆者個人に属するものであり、必ずしも日本不動産研究所の見解を代表するものではございません。