【不動研だより】市況モニタリング室の取組みと転換点を迎えた国内不動産市場-安定から成長への挑戦-

市況モニタリング室の取組みと転換期を迎えた国内不動産市場 - 安定から成長への挑戦 -

「不動産研究」第66巻第4号より

金融ソリューション部 次長 横尾 崇尚

1980年代のバブル経済崩壊、2008年リーマン・ショック、2020年コロナ・ショック、そして2024年令和のブラックマンデーと、経済・金融は一定のサイクルを繰り返している。金融ソリューション部市況モニタリング室では、このような市況の変化を観測するサービスとして、将来予測ツールを用いた不動産市場予兆管理業務を展開している。本稿では、当該業務の紹介を兼ねて「転換点を迎えた国内不動産市場」について解説したい。

1. 過去最高の国内不動産市場規模(2024上期)

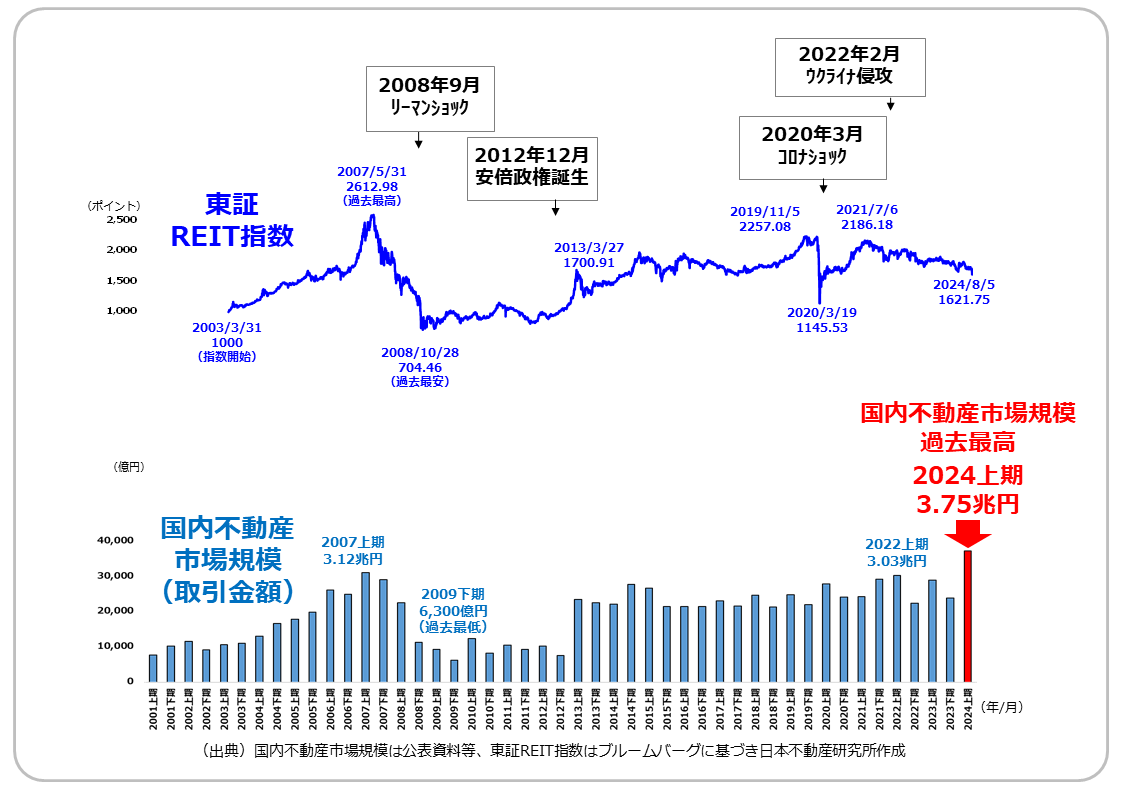

市況モニタリング室が独自に集計している「国内不動産取引市場調査」によれば、国内不動産取引市場規模(取引金額)は、2024上期に約3.75兆円となり、半期ベースで17年ぶりに過去最高を更新した(※2001年以降のデータに基づく。以下同様)。これまではリーマン・ショック前の2007上期3.12兆円が最高であった。近年では海外金利上昇、金利上昇一服後も金利高止まり、そして国内でも金融正常化に伴う金利上昇が確実視される中での過去最高更新となった。

これは筆者にとっても驚きであった。確かに売買に関連して弊所に依頼される鑑定評価等の件数は近年も減ることはなく、むしろ増え続けている。金利上昇という、セオリーからすれば一見不動産市場と逆境すると思える金融環境の変化が訪れた2022~23年でも市場規模は大きく減ることはなく、半期ベースで2兆円台半ば~3兆円で推移し、2024上期で過去最高金額に至ったものである。

2. 売越の外資系と買越の国内系

もっとも過去最高の市場規模となった2024上期でも全てのプレーヤーがこぞって取得しているわけではない。外資系プレーヤーに着目すると、2022年は約1.5兆円を取得し、通年で過去最高の取得金額となったが、2023下期には一転して、4年ぶりの売越に転換。2024上期も売越となり、2期連続の売越となった。2023年通年の取得金額は約9,000億円で、2022年の約6割にとどまった。海外金利上昇の影響が、外資系プレーヤーの国内不動産市場における投資行動にも波及したものと推察できる。ただし、外資系プレーヤーの売越金額は、2023下期に約4,000億円であったが、2024上期は約1,000億円と大幅に縮小している。

外資系プレーヤーの売越が続く一方、国内不動産市場で存在感を示しているのが国内系プレーヤーである。特に私募REITは2023年通年で約1兆円を取得し、私募REITが設立された2010年以降で、大幅に取得金額で過去最高を更新した。2024上期も約5,000億円の取得となっており、これも過去と比較して極めて大きい金額である。

またここに来て筆者が着目しているのが一般事業法人の動向である。一般事業法人は、これまでは国内不動産市場では一貫して売手であった。一般事業法人の動向の転換が明確になったのが2023下期で、同期には約5,400億円を取得し、半期ベースで過去最高を記録した。2024上期も引き続き約6,800億円を取得し、過去最高を更新した。

図 国内不動産市場規模(取引金額)と東証REIT指数の推移

※「国内不動産取引市場調査」

2001上期~2024上期までで、J-REIT、東京証券取引所等の公表事例等約37,000件の取引事例等をデータベース化し、それらデータを集計。

集計対象は、主として法人、J-REIT、証券化対象不動産関係者が関与した投資用不動産・事業用不動産の取引事例で、個人がエンドユーザーとして利用する戸建住宅やマンションの取引、個人投資家等による投資用アパート・マンションの取引など、一般に公表されていない取引事例は含まれていない。

本調査の基礎となるデータについては、情報開示後の追加・変更を反映して更新しているため、過去または将来の公表値と相違する場合がある。

3. 世界と日本の需給構造の変化

ではなぜ日本では「過去最高の国内不動産市場規模」を2024上期に記録したのか?市況モニタリング室での分析によれば、エリアによりトレンドの差異が見られるが、2021年をピークに概して世界の不動産市場規模(ドルベース)は減少傾向にある。アジアでは、中華圏の取引金額の減少が著しい。世界と日本の市場規模推移を比較すれば、現在、アジアの中での不動産投資の対象として、日本が戦略的に選択されていることが窺える。ここに来て、設備投資の拡大対象として日本を選択した帰結として、国内不動産取引市場における2023年からの積極的な一般事業法人の動向が、具現化したものと理解できる。この背景には、「経済安全保障」の観点が各プレーヤーの不動産投資における条件として加わり、その結果、世界の中から日本を不動産投資対象先として選択する行動につながったものと考えられる。この世界と日本の不動産市場における需給構造の転換は、短期的なものにとどまらない可能性が高い。

4. 安定から成長への挑戦

足下では、2024上期に売越であった外資系プレーヤーであるが、外資系ファンド関係者から「経済安全保障」や「インフレーション期待」の観点を考慮して日本を投資対象として再度選択するという声が多く聞かれるようになった。

2024年8月は令和のブラックマンデーが国内株式市場を襲ったが、国際情勢の先行き不透明感や為替、金利上昇というパラメーターに加え、インフレーション期待、経済安全保障というパラメーターが加わり、国内不動産市場は今、安定から成長への挑戦局面に立ったといえるのではないか。

「不動産研究」第66巻第4号 不動研だより

「市況モニタリング室の取組みと転換点を迎えた国内不動産市場-安定から成長への挑戦-」

金融ソリューション部 次長 横尾 崇尚