住宅新報2025年2月11日号 特集『不動産流通市場の回顧と展望』掲載記事より

不動産流通市場の回顧と展望 ~2024年における中古住宅流通市場の特徴を中心に~

研究部 主席研究員 曹 雲珍

2024年の首都圏(東京都、神奈川県、千葉県、埼玉県)の中古住宅流通市場は、新築住宅の供給不足や住宅価格の上昇の影響を受け、全体的に活発であった。中古マンション市場の成約戸数は37,222戸(前年比3.4%増)で、平均成約価格も引き続き上昇している。一方、中古戸建住宅市場でも成約棟数が14,182棟(前年比10.2%増)と大幅に増加し、過去10年間で2番目に高い水準を記録した。

ここでは、2024年の市場動向を振り返るとともに、中古住宅流通市場の特徴を整理し、25年の展望を示す。

Ⅰ.近年首都圏中古住宅市場の動向

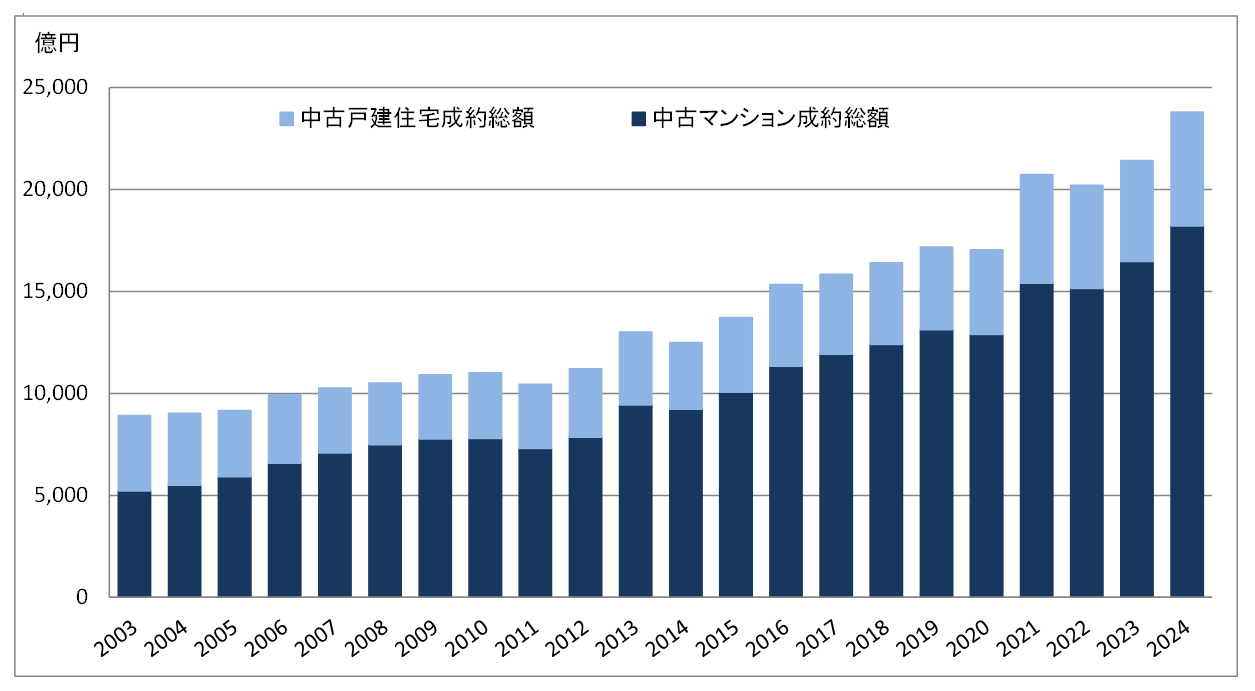

図1は、東日本不動産流通機構のデータを基に中古住宅市場の規模を試算したものである。2024年の首都圏中古住宅市場の成約総額は2兆3,800億円に達した。このうち、中古マンションが全体の76.5%を占め、1兆8,201億円に達した。中古マンション市場の成約総額は2003年の5,219億円から約3.5倍に拡大し、特に2013年以降の需要増加が市場成長を牽引してきた。一方で、中古戸建住宅市場の成約総額も2003年の3,694億円から5,599億円に増加したが、マンション市場に比べて成長ペースは緩やかである。

図1 首都圏中古住宅流通市場の規模

(資料:公益財団法人東日本不動産流通機構「月例マーケットウオッチ」を基に作成)

Ⅱ.2024年首都圏中古マンション市場の概況と特徴

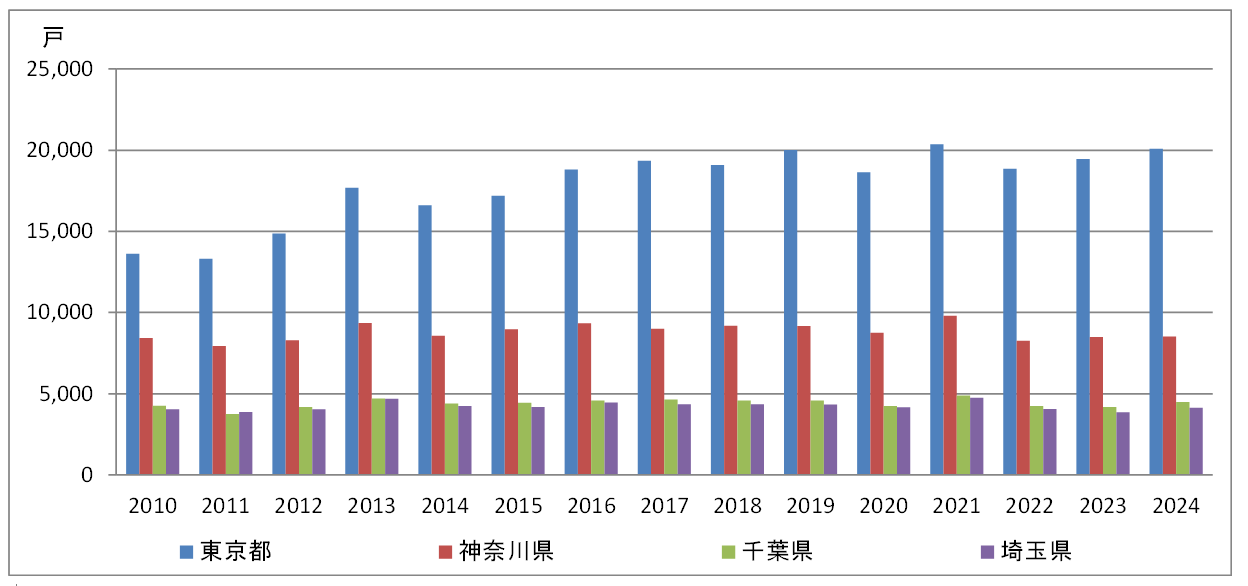

2024年の首都圏中古マンション市場における成約戸数は37,222戸(前年比3.4%増)で、東京都が全体の54%(20,091戸)を占めた(図2)。特に都心部や利便性の高いエリアが需要を牽引している。

一方、神奈川県では8,514戸(前年比0.4%増)と安定した成約件数を維持しており、横浜市や川崎市といった主要都市部が引き続き需要を支える形となっている。これに対し、千葉県では4,483戸(前年比7.2%増)、埼玉県では4,134戸(前年比7.1%増)と、前年を大きく上回る成長を見せている。この成約件数の増加には、価格競争力と交通利便性のバランスが要因として挙げられる。特に東京都心部へのアクセスが良好なエリアでは、通勤の利便性が高く評価され、ファミリー層を中心に需要が拡大している。また、千葉県や埼玉県では、立地や価格帯による需要の違いが特徴である。アクセスの良い沿線エリアは人気が高く、郊外では手頃な価格の物件が支持されている。これらの地域特性が市場の成長を支えている。

図2 地域別における中古マンションの年間成約戸数の推移

図2 地域別における中古マンションの年間成約戸数の推移

(資料:公益財団法人東日本不動産流通機構「月例マーケットウオッチ」を基に作成)

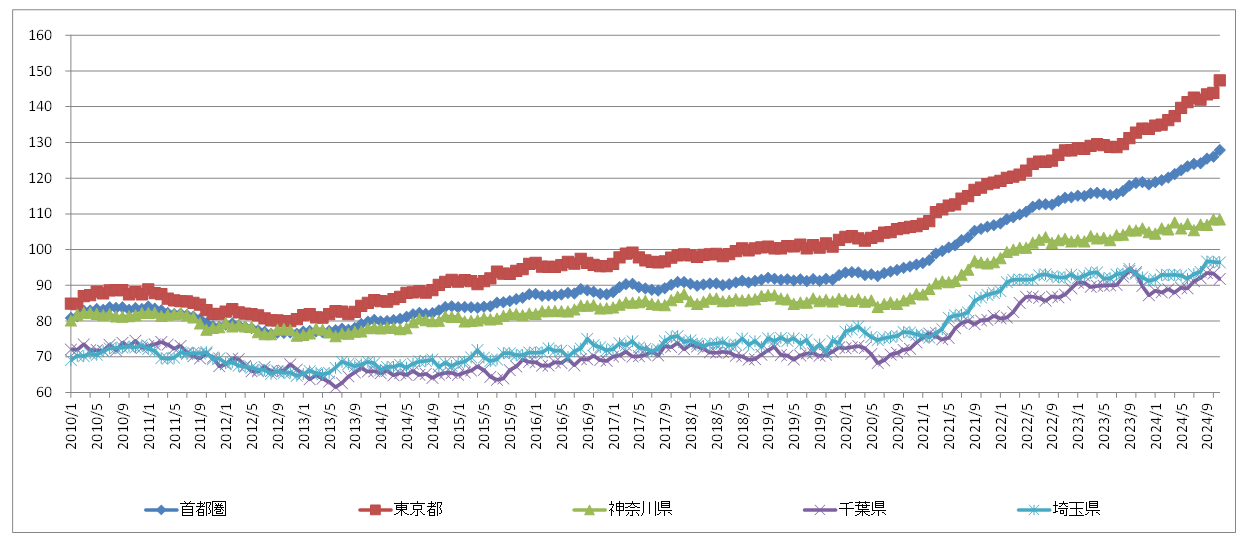

日本不動産研究所が2025年1月28日に公表した2024年11月時点の「不動研住宅価格指数」(図3)によると、首都圏は127.86ポイントを記録し、基準年である2000年以降の最高値を更新した。地域別では、東京都が147.38ポイント(前年比10.12%増)と特に高い上昇率を示している。神奈川県は108.44ポイント、千葉県は91.75ポイント、埼玉県は96.40ポイントと、いずれも着実に上昇傾向を維持している。

図3 不動研住宅価格指数(2000年1月=100)

(資料:一般財団法人日本不動産研究所「不動研住宅価格指数」)

価格上昇と二極化の進行

首都圏中古マンション市場では、価格帯や立地による「二極化」が進行中である。東京都心部では高価格帯物件への需要が強く、富裕層や投資家が市場を牽引している。一方、郊外ではファミリー層向けの手頃な物件が支持されており、価格や利便性に応じた明確な差が見られる。例えば、交通アクセスが良好なエリアや生活利便性の高い地域では需要が堅調であるが、インフラが整っていない地域では取引が停滞する傾向がある。

このように、高価格帯の物件が市場全体の成長を牽引している一方で、地域や価格帯による市場の二極化が進行しており、この二極化は購入者の属性や購入動機の多様化を反映しているといえる。

市場滞留期間の長期化

首都圏中古マンション市場では、東京都の登録件数と在庫件数の減少が全体の供給不足を引き起こしている一方で、市場滞留期間が長期化する現象が見られた(表2)。この滞留期間の長期化にはいくつかの要因が絡んでいる。

まず、築年数が古い物件の割合が増加していることが挙げられる。特にリノベーションを必要とする物件では、購入者が改装費用や将来的な資産価値を慎重に見極める必要があるため、売却期間が長引く傾向にある。また、供給不足が価格の高止まりを引き起こし、価格が購買層の負担能力を超える場合、購入者の意思決定に時間がかかることが市場全体の流動性を低下させている。さらに、利便性の高いエリアや築浅物件への需要が集中する一方、条件の悪い物件では取引が停滞する市場の二極化も進んでいる。加えて、省エネ性能や環境性能を重視するニーズが増加している中で、これに対応できない物件は競争力を失い、市場で滞留する要因となっている。

表1 中古マンションにおける在庫戸数及び市場滞留期間の推移

(資料:公益財団法人東日本不動産流通機構「月例マーケットウオッチ」を基に作成)

リノベーション需要の拡大

築年数の古い物件が増加する中、購入者のニーズは新築物件に近い快適性やデザイン性にシフトしている。特にリノベーション済み物件は、共働き世帯や若年層を中心に高い需要を集めており、内装や設備のアップグレードが購入決定の重要な要因となっている。リノベーション済み物件は、購入後の改装負担が軽減される点で多忙な世帯から支持されており、資産価値の維持や快適性の向上を期待する購入者層にとって魅力的な選択肢となっている。また、リノベーションを前提とした物件購入も増加しており、購入者が自らのライフスタイルや好みに応じて改装を行える自由度が重視されている。この需要に対応する形で、リノベーションサービスを提供する不動産会社が増加し、物件選択の幅が広がっていることも需要をさらに押し上げている。加えて、省エネルギー性能や環境負荷を軽減するリノベーションが評価されるなど、環境意識の高まりもこの市場の成長を支える要因である。

このような傾向は、中古マンション市場における一つの特徴として今後も定着していくと考えられ、リノベーションの質やサービスの多様化が市場競争における鍵となるであろう。

Ⅲ.2024年首都圏中古戸建住宅市場の概況と特徴

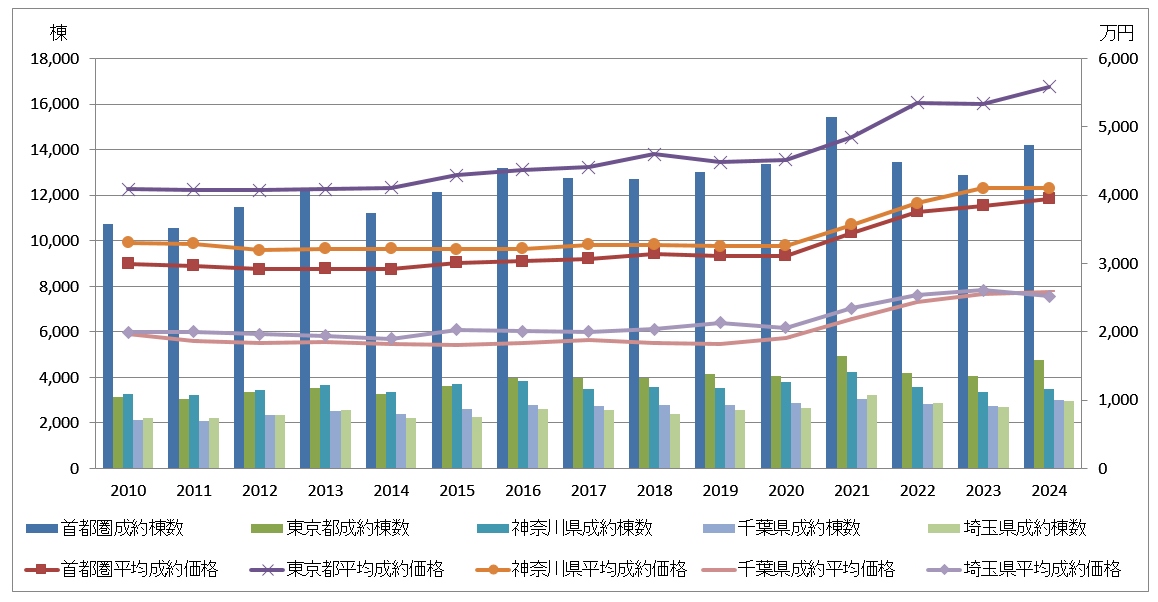

図4 首都圏中古戸建住宅の成約件数及び平均価格の推移

(資料:公益財団法人東日本不動産流通機構「月例マーケットウオッチ」を基に作成)

2024年の首都圏中古戸建住宅市場は、成約棟数が14,182棟(前年比10.2%増)と、過去10年間で2番目に高い水準を記録した(図4)。平均成約価格は3,948万円(前年比2.6%増)で、2015年以降の緩やかな上昇トレンドが続いている。

地域別で見ると、東京都の成約棟数は4,738棟であり、平均成約価格は5,584万円(前年比4.6%上昇)と市場を牽引している。神奈川県では、成約棟数が3,488棟、平均成約価格が4,102万円(前年比横ばい)と安定した動向を見せている。千葉県の成約棟数は3,018棟で、平均成約価格は2,588万円(前年比1.7%上昇)と堅調に推移しているが、埼玉県の成約棟数は2,938棟で、平均成約価格は2,522万円(前年比3.3%下落)と唯一の価格下落が見られた。

このような成約棟数の増加と価格動向には、地域ごとの特性が反映されている。東京都では、都心部の利便性や高い需要が価格上昇を支えている。一方、神奈川県は安定した需要を背景に価格が横ばいで推移している。千葉県と埼玉県では、手頃な価格帯の物件がファミリー層に支持されているが、埼玉県では一部地域での需要低下が価格下落の要因となっている。

戸建住宅需要の増加

土地価格の上昇や建築資材費の高騰により、中古戸建住宅市場でも緩やかな価格上昇が見られるが、その幅は中古マンション市場と比較すると限定的である。東京都心部では、土地供給の制約や価格設定の高さから市場規模が限定される一方、埼玉県、千葉県、神奈川県の一部地域では、比較的土地価格が低いこともあり、ファミリー層を中心に取引が活発化している。また、戸建住宅はマンション住宅にはない広い住空間を確保できる特性があり、テレワークの普及を背景に、自宅の快適性を求める声の高まりによって需要が増加している。特に、広い敷地やリモートワーク環境を備えた住宅は新たな付加価値として注目され、購入希望者を引きつけている。このような需要拡大は、中古戸建住宅市場の持続的な成長を支える要因となっており、今後もテレワーク普及やライフスタイルの変化に伴ってその重要性が高まると考えられる。

在庫増加と市場滞留期間の長期化

2024年の首都圏中古戸建住宅市場では、在庫数が22,937棟(前年比14.6%増)と10年で最も高い水準に達しました(表3)。また、平均滞留日数は97.3日と長期化しており、需要の停滞が顕著です。

在庫増加の要因として、まず供給側では、コロナ禍後の一時的な住宅需要増加を見越して売却を検討する所有者が増加した結果、供給が拡大したものの、需要が供給に追いつかず在庫が積み上がる状況となった。一方、需要側では、物価高や金利上昇といった経済環境の悪化により購買意欲が低下しており、購入者がさらなる価格下落を期待して購入を先送りする行動が見られる。このように、供給過剰と需要低迷が複合的に影響し、需給バランスの崩壊が市場滞留日数を一層押し上げている。

表2 首都圏における中古戸建住宅の在庫状況

(資料:公益財団法人東日本不動産流通機構「月例マーケットウオッチ」を基に作成)

Ⅳ.首都圏中古住宅流通市場における2025年の展望

2025年の首都圏新築マンション供給量は、不動産経済研究所の発表によると26,000戸(前年比13.0%増)と見込まれている。利便性の高いマンション用地の価格上昇、世界的なインフレや円安による建築資材費の高騰、さらに職人不足による人件費の増加などが建築コストの上昇を招いている。このため、新築分譲マンション価格は引き続き高止まりする可能性が高く、これが住宅市場全体に影響を及ぼすと考えられる。

新築マンション価格の高止まりは、中古マンション市場にも大きな影響を及ぼしている。新築価格との連動性が強まる中で、一部では価格調整が発生する可能性が指摘されているものの、全体としては高価格水準を維持し、概ね横ばいで推移する見通しである。特に高価格帯の中古マンションにおいては、富裕層や投資家の安定した需要が支えとなり、価格の下落リスクは低いとみられる。一方で、住宅ローン金利の上昇やインフレ進行により、中低所得層を中心とした購買意欲の低下が懸念される。これにより、特定の価格帯や地域で取引数の減少が見込まれ、地域間や価格帯ごとの二極化が一層顕著になる可能性が高い。

中古戸建住宅市場では、新築マンション価格の高騰が影響し、広い住空間を求めるファミリー層からの需要が引き続き拡大すると予測されている。テレワークの普及やライフスタイルの多様化を背景に、敷地の広さやリモートワーク環境への対応力が購入動機の重要な要素となっている。一方で、中古戸建市場にはいくつかの課題も存在する。在庫の増加や築古物件の滞留が顕著であり、これが市場の流動性を低下させる要因となっている。特に埼玉県や千葉県の一部地域では、供給過剰や競争激化により価格下落や在庫の積み上げが懸念される。このような状況は、需要が集中するエリアとそうでないエリアの市場動向に明確な格差をもたらしている。

住宅市場全体では、環境意識の高まりを背景とした省エネルギー性能の高い物件への需要が増加している。中古住宅市場でも、ゼロエネルギーハウス(ZEH)化された住宅やリノベーション済み物件が注目されている。特に、省エネルギー性能や環境負荷の軽減を実現するリノベーションは、若年層や共働き世帯を中心に高い支持を集めており、資産価値の維持や快適性の向上という観点からも競争力を発揮している。

総じて、25年の首都圏住宅市場は、多様化する需要に応じた柔軟な供給体制の構築が求められる年となるだろう。特に、環境性能を重視した物件の供給拡大や、リノベーションサービスの質向上が市場成長の鍵を握ると考えられる。

|

<著者プロフィール> 氏名:曹 雲珍(そう うんちん) |