住宅新報2025年2月25日号 特集『資産運用特集』掲載記事より

2025年の不動産投資市場を展望する ~9割超が「今後も投資を積極化」~

シニア不動産エコノミスト 吉野 薫

【金融政策の変化が意識された2024年】

2024年の不動産投資市場においては、二つの大きな話題に市場参加者の関心が集中した。それは金融政策の変化と建築費の高騰である。

このうち前者については、2024年3月にマイナス金利政策が撤廃された後、早くも同7月には政策金利が引き上げられた。日本銀行は2022年12月以降、厳格に長期金利を抑え込もうとする従来の政策手法を事実上放棄し、市場における金利形成の柔軟性が高まるよう努めてきた。2024年に講じられた金融政策の変更によって、日本銀行が名実ともに金融政策の正常化を推し進めようとしていることがより一層浮き彫りとなった。

これまでの金利動向を確認すると、短期金利(政策金利の指標となっている無担保コールレート・オーバーナイト物)は、マイナス金利政策下ではマイナス0.1%~0%程度の水準だったところ、足元では0.2%台にまで上昇した。また長期金利(10年国債金利)は2019年秋にマイナス0.3%に迫る水準にまで下落したが、その後は上昇基調を辿り、2025年1月には一時13年ぶりとなる1.2%台に至った。本稿は2025年1月の政策会合における政策金利の引き上げの直後に執筆されており、いまだその影響を見極めることができないが、長短金利に一層の上昇圧力がかかることは必至である。

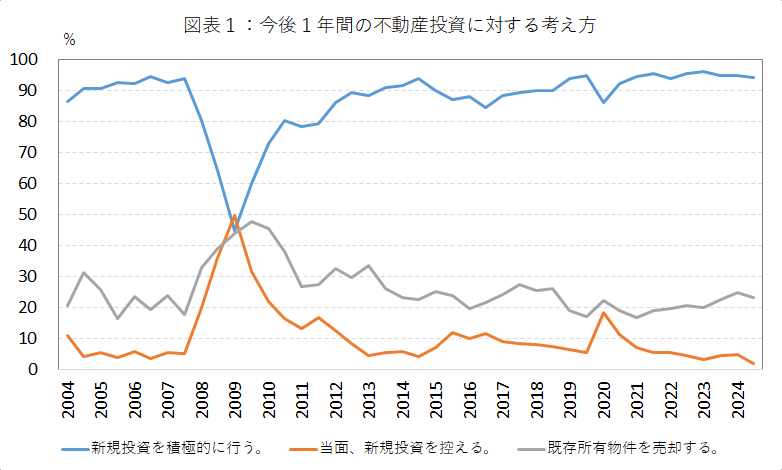

しかしながら、不動産投資市場において特段の変調は見られない。日本不動産研究所が2024年10月に実施した「不動産投資家調査®」によると、今後不動産投資を積極的に行うとした回答者の割合は依然として9割を超えている。期待利回りの水準も前回調査(2024年4月)と比べて横ばいまたは下落を示しており、金融政策の変化を受けて期待利回りが上昇に転じた様子は観察されない。

出所:日本不動産研究所「不動産投資家調査®」

不動産価格の上昇も続いている。首都圏の既存マンションの価格の指標である「不動研住宅価格指数」は足元に至るまで上昇している。周辺県では上昇ペースにもたつきも見られるが、下落基調に転換する兆しであるとは認めがたい。2024年7月1日時点における全国の地価を示す都道府県地価調査においては、住宅地の調査ポイント(14,554基準地)のうち、上昇を示した地点が6,524地点、下落を示した地点が5,934地点あった。住宅地の上昇地点数が下落地点数を上回るのは実に33年ぶりと見られる。

【金利の上昇と不動産市況】

金利上昇下でも不動産価格に特段の変調を来していないことは、次のように説明することができる。一般に投資用不動産の利回りは「安全利子率+リスクプレミアム-賃貸収益の成長期待」という式で表される。このうち安全利子率の指標として短期金利を想定すると、政策金利の引き上げに伴う安全利子率の上昇をリスクプレミアムの低下が相殺するならば、原理上は不動産の利回りの上昇は避けられる、ということになる。ここでリスクプレミアムは投資物件を取り巻くリスクに対して市場参加者が要求する追加的な利回りである。少なくともこれまでのところ、不動産の取引は円滑に行われており、不動産市場の流動性が保たれているといえる。このような状況下ではリスクプレミアムは低位に抑制されている、あるいは一層切り下がっている可能性が高い。

そして三つ目の要素は賃貸収益の成長期待である。仮に市場参加者が今後の賃料の伸びに対する楽観的な見通しを強めているなら、このことも不動産の利回りの上昇の抑制に寄与する。

【不動産に対するファイナンス環境】

不動産市場の流動性が維持されるために不可欠の要因は、不動産に対するデットファイナンスの潤沢さである。金融機関が不動産に対して貸し渋ったり貸し剥がしたりすることなく、有望な投資案件に対して適切に融資を行う姿勢を有していることは、これまでの不動産市況の安定に寄与している。例えば日銀短観における「金融機関の貸出態度DI」を不動産業について見てみると、このところ一貫してプラスの領域にある。すなわち金融機関の貸出態度が「緩い」と認識する不動産会社の割合が、「厳しい」と認識する不動産会社の割合を上回った状態にある。

また日銀が公表する「貸出先別貸出金」の統計によると、2024年9月末時点の不動産業向け貸出残高は前年同期比5.6%増の124.1兆円に上り、この増加ペースは経済全体に対する貸出残高の増加率(+3.1%)を大きく上回っている(いずれも国内銀行の銀行勘定および信用金庫の銀行勘定の計)。

このように、これまでに金融政策は変化したものの、不動産市場には滞りなく融資が流れ込んでおり、このことが不動産市場の流動性を保つ要因となっている。

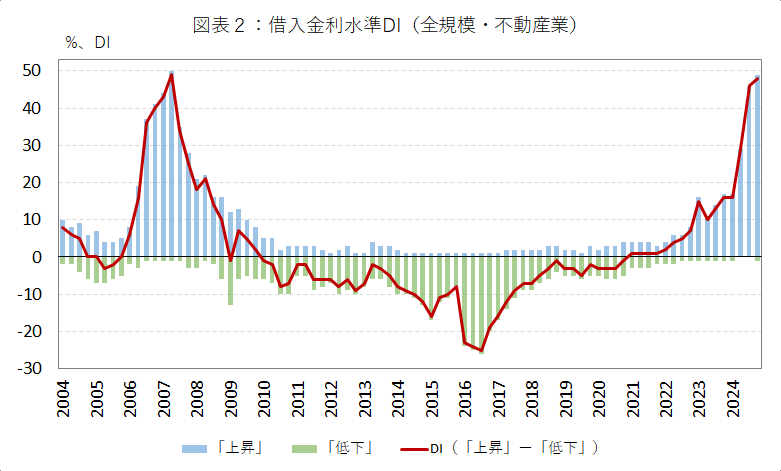

もっとも、不動産市場における借り手が負担するコストが上昇したこともまた事実である。再び日銀短観から「借入金利水準DI」を不動産業について見てみると、金利が「上昇」したと認識する不動産会社の割合が急激に高まった一方、金利が「低下」したという認識はほぼ消失した。それらの差引であるDI値は、2024年第4四半期調査時点において17年半ぶりの高水準に至った。

出所:日本銀行「全国企業短期経済観測調査」

【金利上昇のしわ寄せはJ-REIT市場に】

先述のとおり、これまでの金融政策正常化の過程における金利上昇幅は短期金利と比べて長期金利の方が大きかった。一般に短期金利は変動金利型ローンの借入金利の基準となり、長期金利は固定金利型ローンの借入金利水準を規定する。わが国の不動産投資市場において、ローンの調達に固定金利を用いている代表的な主体としてJ-REITが挙げられる。長期金利の上昇に伴って、J-REITが借り換えを行う際に適用される金利も上昇した。このことはJ-REIT市場の不振に少なからず寄与しているものと推測される。

実際2024年はJ-REITにとって苦しい一年となった。東証REIT指数は年間を通じて軟調な展開に終始し、前年末比8.5%安い水準で一年の取引を終えた。これは同19.2%上昇した日経平均株価や、同11.4%上昇した東証業種別株価指数(不動産業)と比べても大いに見劣りする実績である。J-REITの投資口価格の低迷はJ-REITによる資金調達も難しくしている。J-REITによる物件取得額は3年連続で増加したが、物件の譲渡額も過去最高となっており、J-REITは物件の積み増しよりも物件の入れ替えに注力したものと解釈できる。特にオフィスに限れば、2024年は取得額が譲渡額を上回っており、これは2001年にJ-REITが発足してから初めての出来事である。

【賃貸市場の改善】

2024年は賃貸市場に明るさが見られた。オフィス賃貸市場においては、コロナ禍以降東京における空室率の上昇が目立ったが、現在までに既にピークアウトした。東京におけるオフィス賃料の調整も一巡し、上昇へと転じている。住宅に関しては、特に高品質のファミリー向け物件において賃料の上昇が実感できる一年となった。小売店舗や宿泊施設の売上も概して好調であり、これらの物件の賃貸市場も改善傾向にあると推測される。

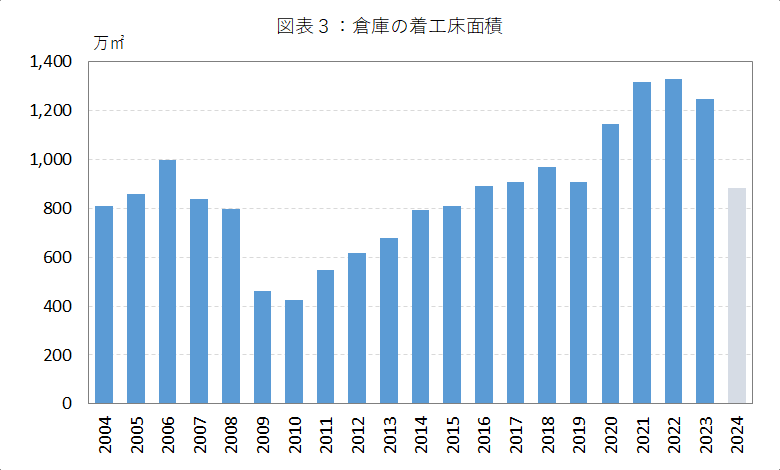

一方で物流施設に関しては、一部のエリアにおいて賃貸需給が緩み、空室率が高止まりしている。ただしこれは供給が多かったことにも起因している。倉庫の着工床面積はコロナ禍以降急増していた。全国における2020年の倉庫の着工は23年ぶりに1,000万㎡を超えた後、4年連続で1,000万㎡超の水準で推移した。しかし2024年は一転して倉庫の着工が鈍っている。1月から11月までの累計で、前年同期を25.1%下回る882万㎡に留まった。このような着工の急減は、これまでの増加に対する反動減を含んでいる他、建築費の高騰も意識された結果である可能性が高い。

注:2024年は1月から11月まで。

出所:国土交通省「建築物着工統計」

【建築費高騰と2024年の着工】

冒頭に記載したとおり、2024年の不動産市場においては建築費の高騰が強く意識された。このような状況下では新規の開発案件が慎重に絞り込まれ、結果的に着工の減少に繋がる。上述の倉庫がその典型例として挙げられる他、このところ住宅の着工も鈍っている。

2024年1月から11月までの新設住宅着工戸数は前年同期比3.4%減の72.9万戸であった。木造賃貸アパートの着工が増加していることを例外として、持家、分譲戸建住宅、分譲マンション、賃貸マンション等は軒並み前年同期の着工戸数を下回っている。このまま2024年通年での着工戸数が80万戸を割り込むことになれば、暦年ベースでの着工戸数が過去最低であった2009年以来の出来事となる。

着工の低調さがすべての用途の建築物で顕在化している訳ではない。例えば宿泊業用建築物の2024年1月から11月の着工床面積は前年同期比106.4%の大幅増となっている。また同じ時期の事務所の着工床面積も前年同期と比べて15.7%上回っている。

ただしこれらの結果を「建築費高騰にもかかわらず着工が好調」と解釈するのは拙速である。まず宿泊業用については、2018年の304.0万㎡を直近のピークとして、2023年の90.3万戸まで5年連続で着工床面積が減少しており、2024年の増加はその反動増という側面がある。また宿泊業用、事務所ともに、着工の増加には地域的な偏りがある。全国における宿泊業用の着工床面積の増加のうち8割弱を、東京都、北海道、大阪府の3都道府のみが占めている。また全国の事務所の着工床面積の増加を、東京都の事務所の着工床面積の増加が上回っている。すなわち東京を除く46道府県の合計では事務所の着工は前年を下回っている。

このように、一部の用途については着工の増加が顕著な地域が散見されるものの、概していえば建築費高騰のもとで着工の動きは緩慢であると総括できる。

【2025年の不動産投資市場】

日銀は今後も金融正常化を模索する態度を明らかにしている。2025年内に更なる政策金利の引き上げが行われるかどうかは見通し難いが、いずれにせよそれはタイミングの問題に過ぎない。

先に示した投資用不動産の利回りの式に照らせば、不動産のリスクプレミアムが低位に抑制されているもとで、賃貸収益の改善に対する期待感が強まれば、今後の不動産市況に対する金融政策の変更の悪影響は減殺されることになる。

このうちリスクプレミアムの低さは、経済全体で貯蓄超過の状況が継続していることと関連している。銀行は低コストで獲得した潤沢な預金を貸し出しに回ることができるため、不動産向けにも滞りなく融資を実行することができる。この構造を脅かすリスクとしては、金融・資本市場の動乱によって金融機関の体力が奪われることが挙げられる。2024年8月の株価の急落は肝を冷やす出来事であったが、幸いにして金融機関の経営を悪化させるほどの要因とはならずに済んだ。また、中長期的にみれば貯蓄超過の状況が保たれるか否かも気懸かりである。政府の財政赤字が民間の貯蓄を上回るようになれば、経済全体での貯蓄超過の状況は失われる。政府が財政再建に後ろ向きであれば、不動産への資金の流れが細るリスクをいたずらに高めることとなる。政府にはぜひとも穏健な財政運営に努めるよう求めたい。

そして最後の鍵が賃貸収入の改善期待である。今後も建築費は高止まりするものと予期される中、着工の動きが鈍い状況が続けば、供給要因による需給調整圧力は緩和するであろう。また、このところ企業業績が好調であり、企業の設備投資計画も高水準である。したがって企業の業容拡大意欲は強いものと類推され、特に事業用不動産における床需要は目先それなりに底堅いものと期待される。したがって2025年も賃貸市場の改善は続くものと見られる。問題は、このような賃貸市場の改善が将来に亘って継続的に定着するとの期待が広がるか否かである。そのような期待が広がるならば、利上げ局面であっても不動産の利回りは低位に抑制され、不動産価格への影響は軽微に留まる。逆に、賃貸市場の改善が一過性のものに過ぎないのであれば、日銀が利上げを推し進める過程で、低い利回りは徐々に正当化されづらくなっていくことであろう。

【不動産市場のデフレ脱却に向けた正念場】

しばしば「不動産はインフレへの耐性が強い資産である」と言われがちであるが、当然ながら物価の上昇に伴って自動的に賃料の上昇が実現する訳ではない。賃料の上昇にはテナントの理解と納得が不可欠であり、そのためには個々の物件がテナントの需要に合致している必要がある。本稿では今後の不動産市況を見通す上で賃貸収益の持続的な改善を図ることの重要性を強調した。金融環境の変化が予期される状況であればこそ、不動産の実体面での真価が問われているのである。これまでにオーナーが培ってきた物件の競争力を今こそ発揮し、不動産市場からデフレマインドを払拭することが求められる。2025年はその方向性が一層明確となるよう期待されるのみならず、今後の不動産市況の安定のためにもデフレマインドの払拭をぜひとも達成すべき一年となるだろう。

|

<著者プロフィール> 氏名:吉野 薫(よしの かおる) |